リビング・ダイニング

リビング・ダイニング

リビング・ダイニング

リビング・ダイニング

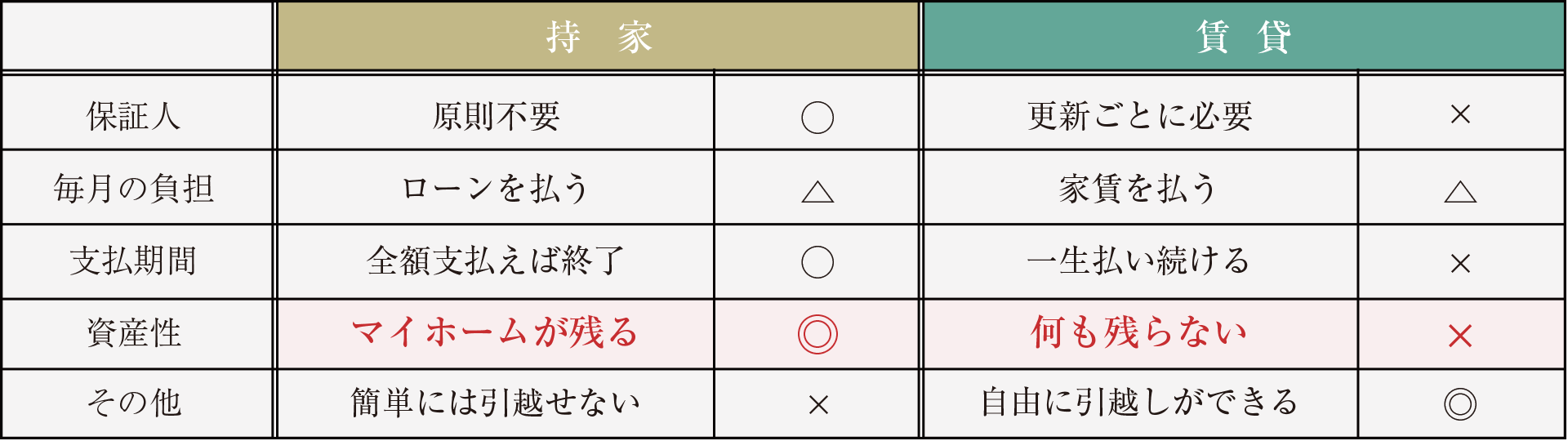

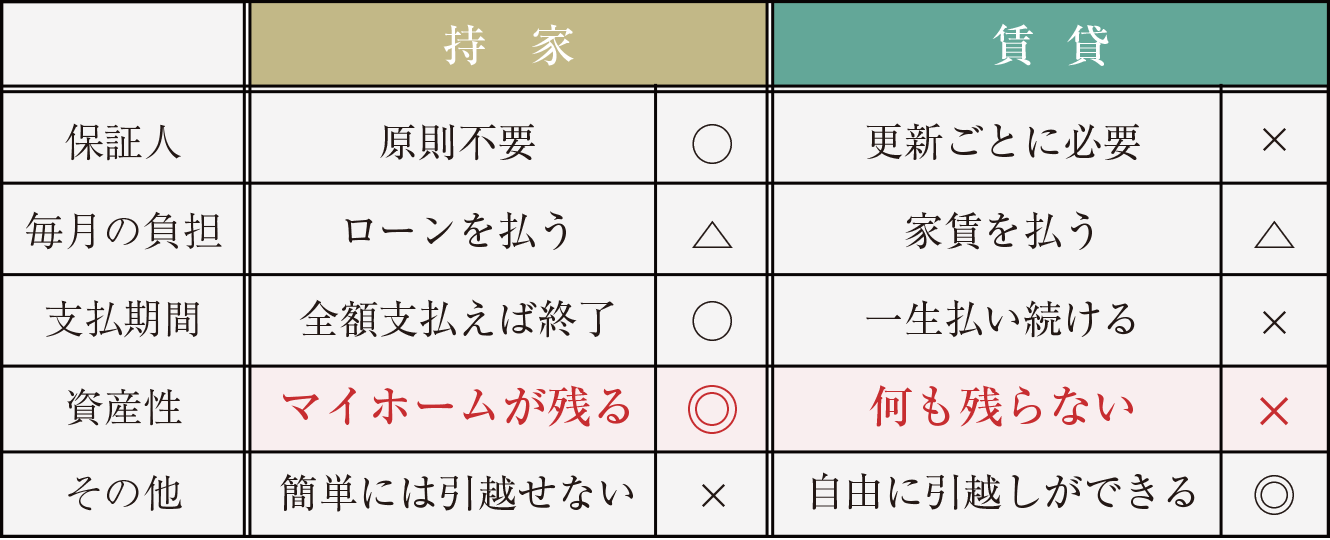

賃貸の家賃はすべて掛け捨て。購入すれば資産になるマイホーム。

持家と賃貸の違いとは…?

持家はローンを完済すれば自分の資産になりますが、賃貸はいくら家賃を払っても何も自分の物にはなりません。一生家賃を払い続けるより早めに自分の資産として残るマイホームのご購入をおすすめします。

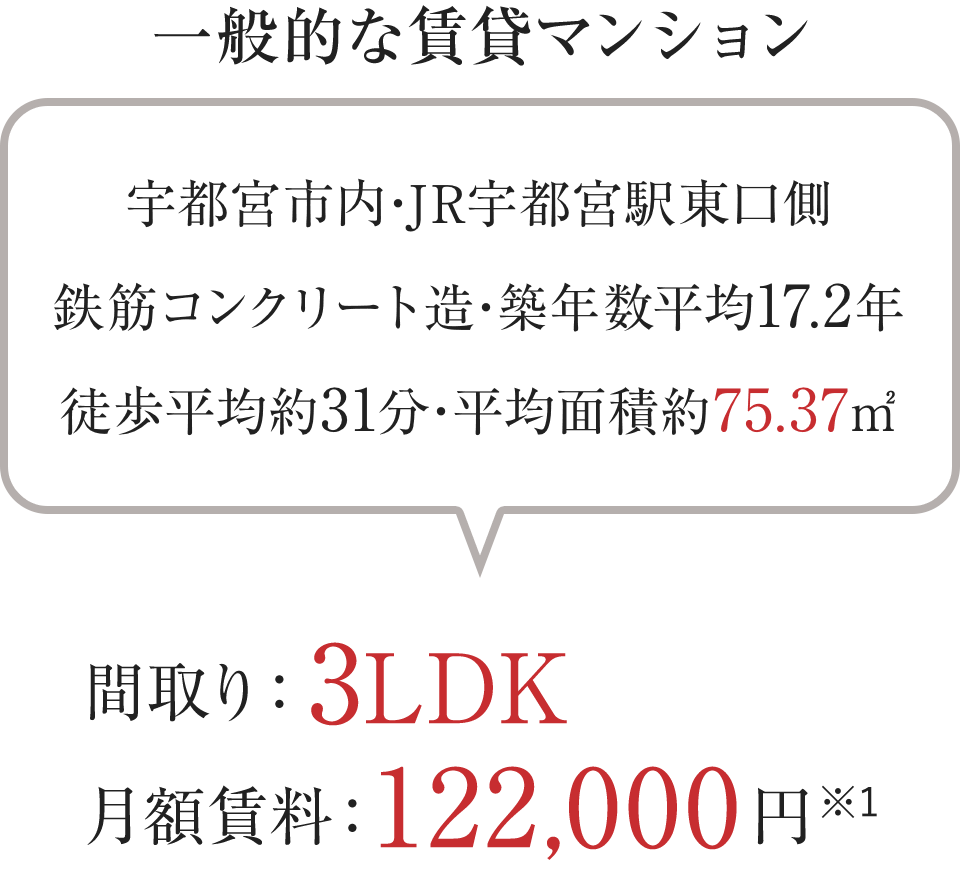

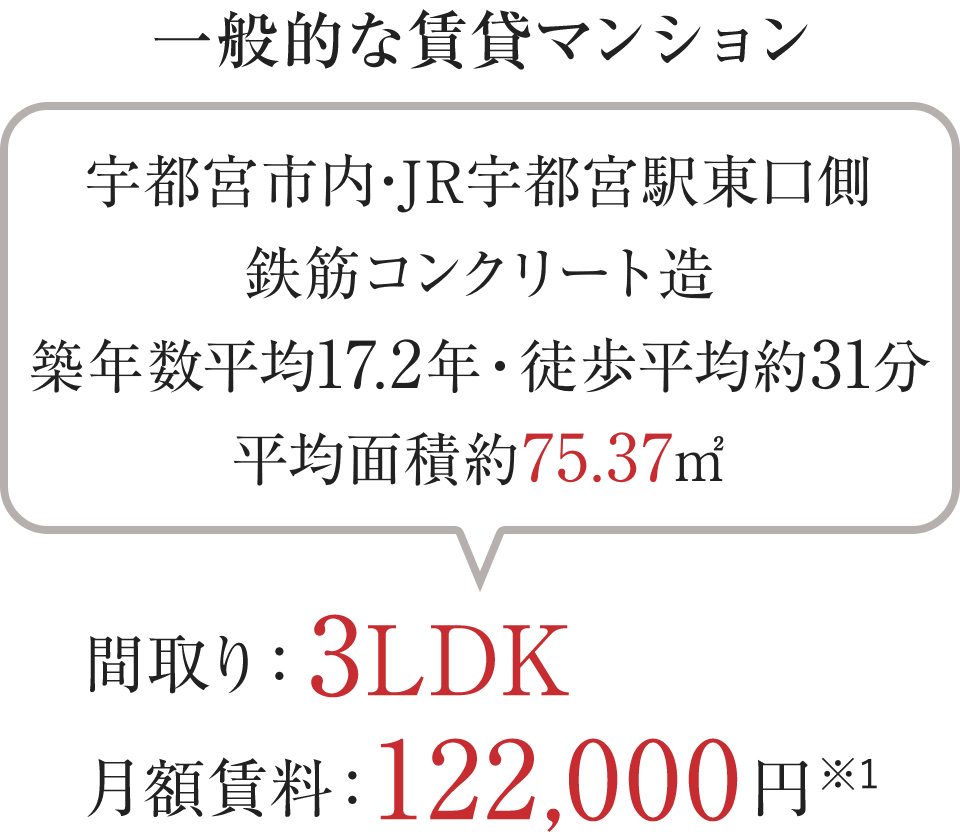

今払っている家賃の総額は、これだけの金額になる

長い目で見れば多くのお金を掛け捨てにしている賃貸。さらに家賃だけでなく定期的な更新料がかかるばかりか、転居すれば敷金・礼金などの支払いも発生します。

※更新料・賃料値上げ・値下げは想定しておりません。

※1:LIFULL HOME’Sホームページ・宇都宮駅の家賃相場情報より

※2:3LDK 販売価格3,990万円(税込)を売主提携ローンより3,990万円借入(変動金利0,297%・元利均等35年返済)でご購入の場合。

※3:3LDK 販売価格2,990万円(税込)を売主提携ローンより2,990万円借入(変動金0,297%・元利均等35年返済)でご購入の場合。

※提携ローンの詳細はスタッフにお問い合わせください。

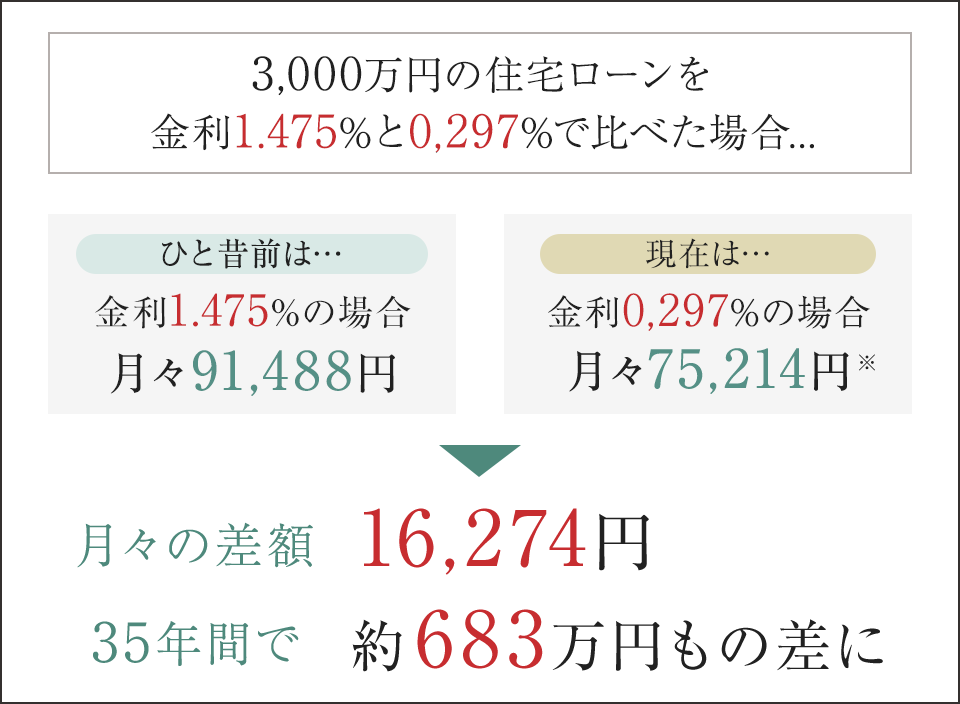

史上最低金利の今が買い時。

現在の住宅ローン金利は史上最低といえる水準。ひと昔前の都市銀行の金利と比べても、支払額の差が非常に大きなものになっています。

イメージイラスト

イメージイラスト

※変動金利0,297%、頭金0円、ボーナス払い0円、借入3,000万円、元利均等35年返済のシミュレーションです。

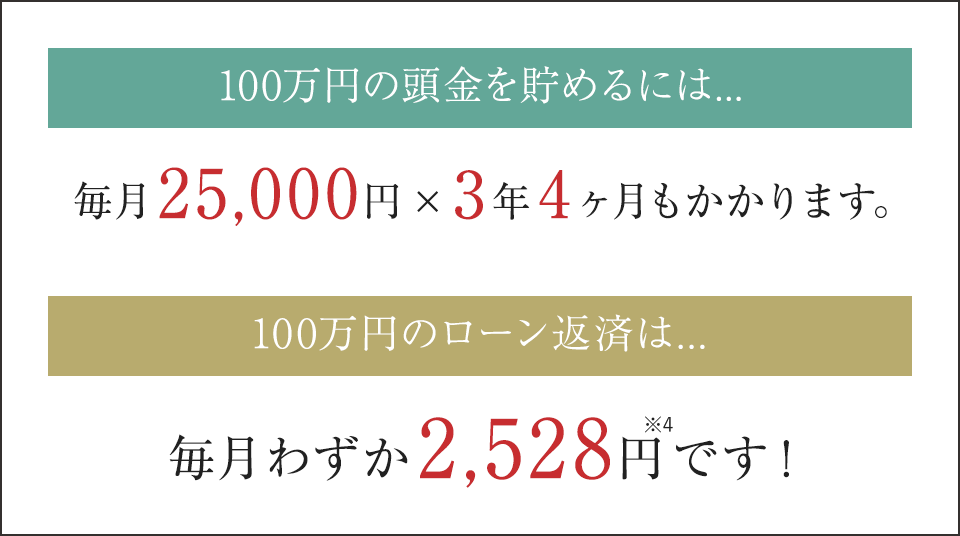

自己資金がなくてもOK。

本物件は100%ローンを組むことが可能。頭金が貯まるまで待つよりも早めに購入すれば、貯蓄機関の家賃負担も解消できます。

イメージイラスト

イメージイラスト

※4:変動金利0.346%、35年返済の単純計算例。

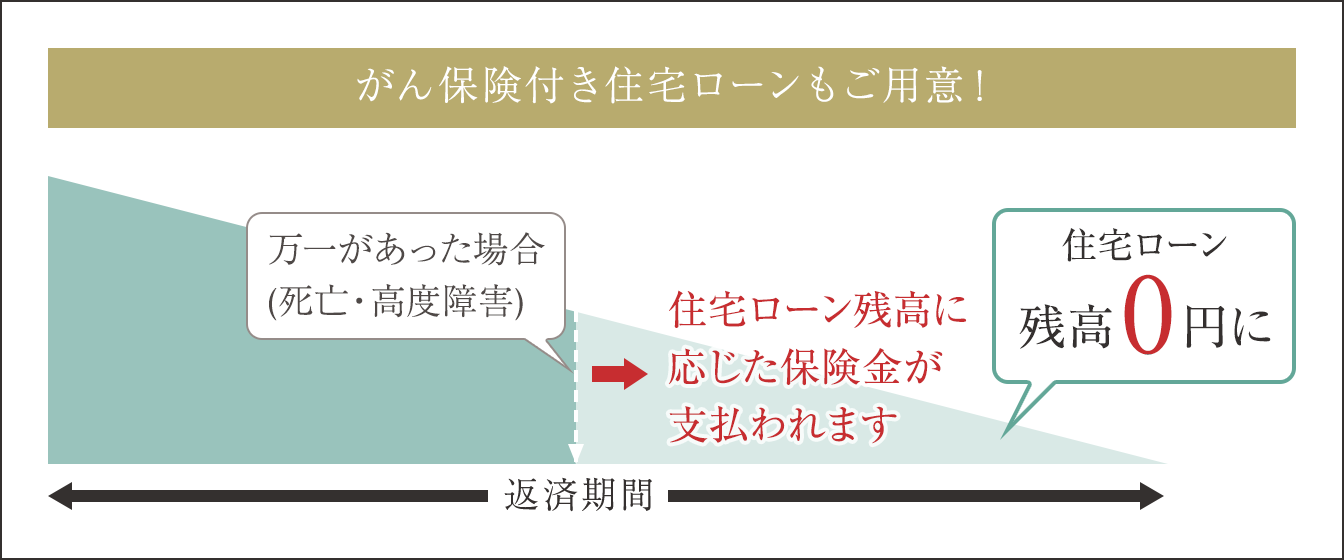

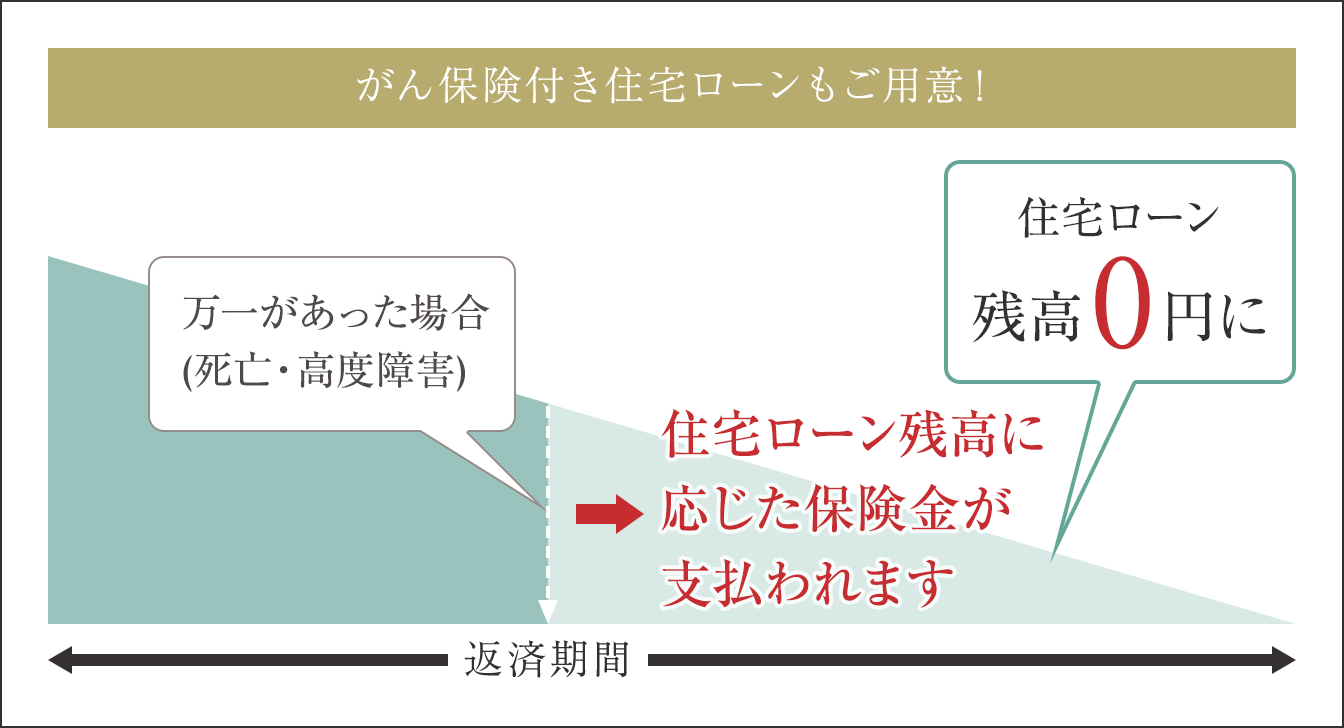

生命保険付きだから安心。

住宅ローンを組む際に加入する「団体信用生命保険」※により、ご返済中に死亡または高度障害状態となった場合にローン残高が完済。ご遺族には住まいが残されるため生命保険としてもご利用いただけます。

※加入には、諸条件があります。

※一部提携銀行にて対応可能。詳しくはスタッフにお問い合わせください。

住宅ローン控除拡大の今がチャンス!

ローン控除額が大きい今こそマイホームを。住宅ローン控除は、新築の場合、控除期間が13年になります。

イメージイラスト

イメージイラスト※住宅ローン控除の対象/2024年~2025年に入居。年末のローン残高(3,000万円が上限→年21万円控除が上限)×0.7%×13年※控除を受けるためには、専有面積、所得金額、住宅ローン期間などに 条件があります。①自己居住用の住宅②床面積50m²以上③年収が2,000万円以下の方④住宅ローン購入期間10年以上⑤住宅の取得をした日から6ヶ月以内に入居し、控除適用年の12月31日までに住 んでいること。また、収入や借入金より控除額が異なりますので、詳しくは所轄税務署または税理士にお問い合わせください。また、将来的には制度が改正される場合があります。